Limiti Contabilità Ordinaria

Contabilita Ordinaria

2

Contabilita Ordinaria O Semplificata Le Variabili Per La Scelta

Contabilita Semplificata Limiti

Contabilita Ordinaria E Semplificata Le Differenze Datalog

Imprese Minori In Contabilita Semplificata G S C Consulting Group

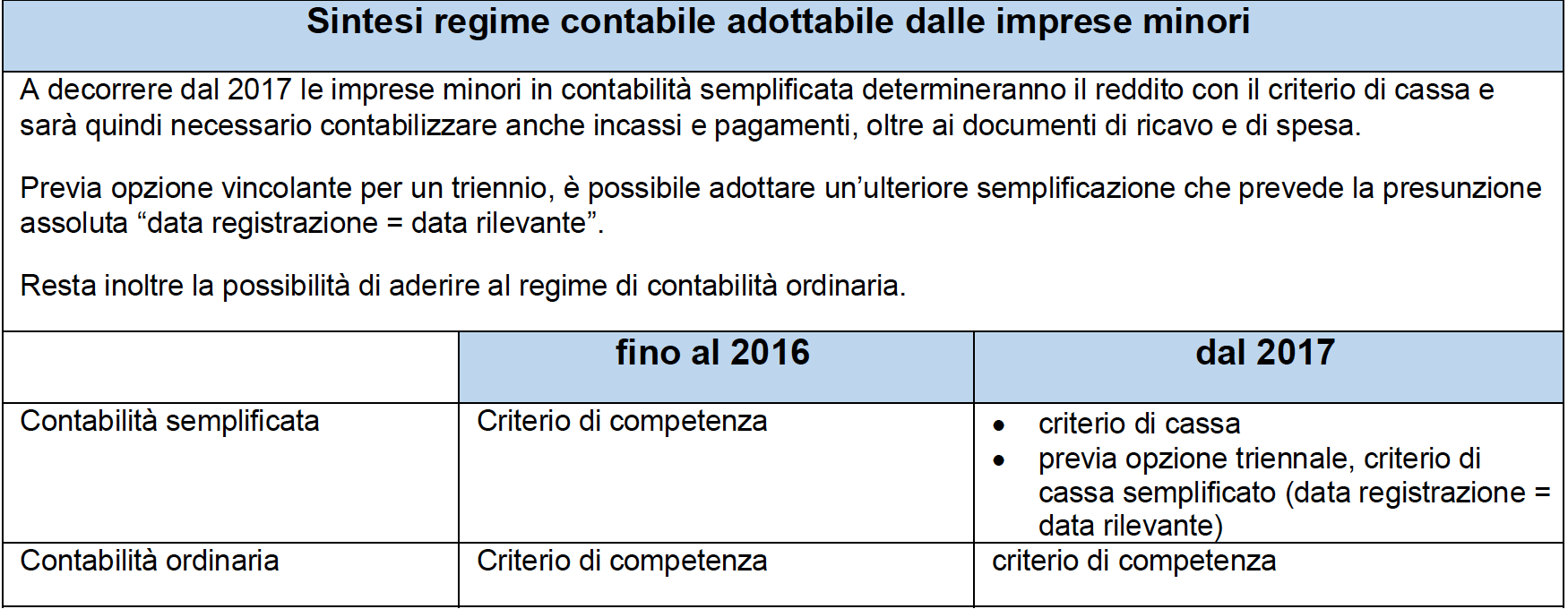

Dopo questo periodo minimo di permanenza nel regime ordinario l opzione resta valida per ciascun anno successivo fino a quando si conservano i requisiti.

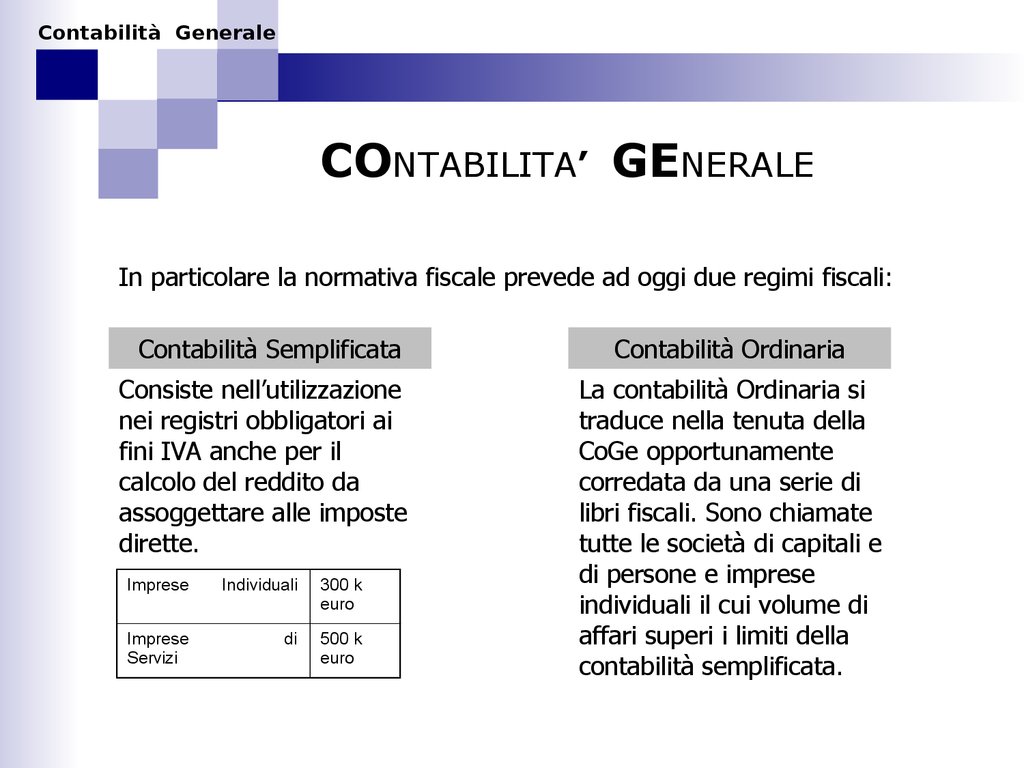

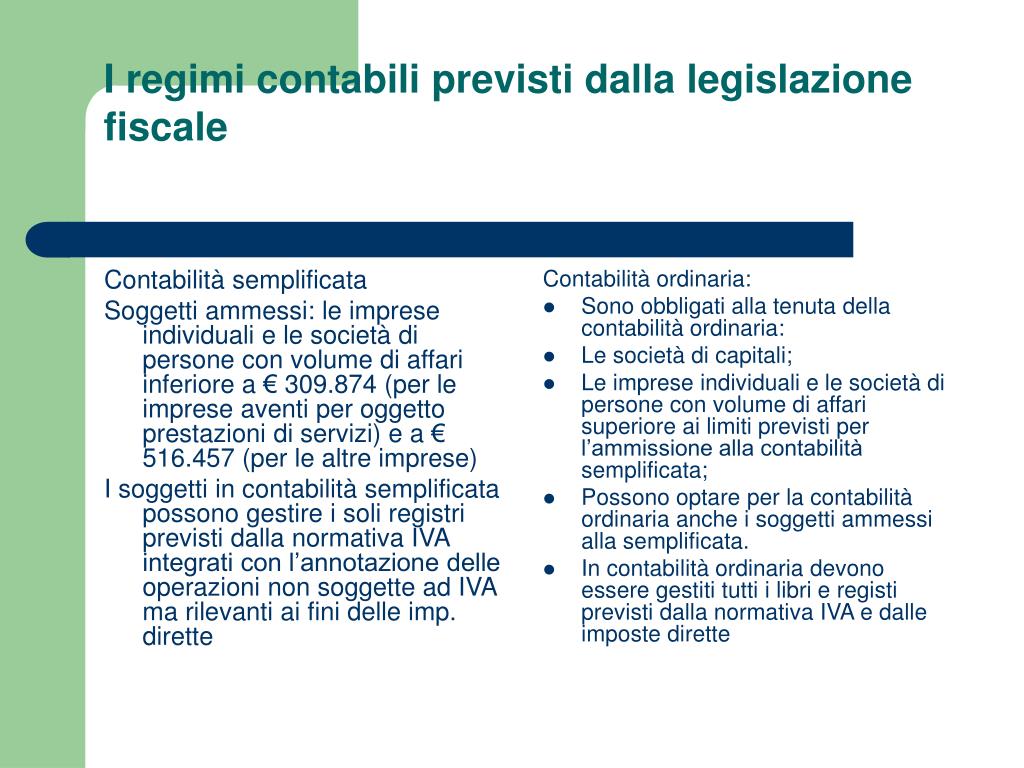

Limiti contabilità ordinaria. I limiti contabili per la tenuta della contabilita semplificata per l anno 2018 ogni impresa al fine di impostare il regime contabile deve verificare l ammontare dei ricavi onde appurare la possibilità di applicare il regime di contabilità semplificata ovvero di passare alla contabilità ordinaria. Le società di capitali. Le imprese che nel corso del periodo d imposta precedente hanno fatturato per un importo superiore. 400 000 per le prestazioni di servizi o di.

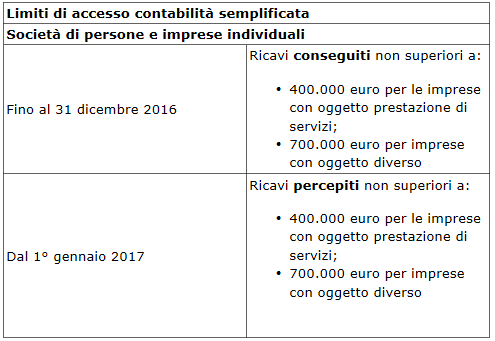

600 1973 il limite di ricavi il cui mancato superamento consente alle imprese individuali società di persone la tenuta della contabilità semplificata è così individuato. Cos è e come funziona. Ai 400 mila euro nel caso in cui l attività prevalente riguardi prestazioni di servizi. In presenza di contabilità con separata annotazione dei ricavi per ciascuna attività si deve fare riferimento all ammontare dei ricavi relativo all effettiva attività prevalente se è prevalente l attività di prestazione servizi il limite da applicare è di 400 000 ovvero in caso contrario il limite di euro 700 000.

Altre attività 700 000. Superamento del limite di. A causa del superamento del limite dei ricavi nell anno precedente. In pratica i regimi contabili adottabili dai contribuenti sono i seguenti.

Per gli imprenditori il passaggio al regime di contabilità ordinaria avviene all inizio dell anno solare e si verifica. 700 000 per le altre attività. La periodicità di versamento dell iva è mensile per la generalità dei soggetti passivi d imposta ma per i contribuenti con volume d affari non superiore a 400 000 00 euro nell anno precedente per le attività di servizi e non superiore a 700 000 00 euro per le altre attività è possibile scegliere la liquidazione iva trimestrale opzione che dovrà essere espressa in sede di dichiarazione iva annuale. Nei prossimi paragrafi analizzeremo limiti e differenze tra i due regimi di contabilità ma prima esaminiamo nel dettaglio quali sono le procedure per passare da un regime all altro.

Per gli altri titolari di reddito d impresa invece il regime di contabilità ordinaria si applica obbligatoriamente soltanto se i ricavi eccedono i limiti quantitativi previsti per l accesso al. I soggetti possono restare nel regime contabile ordinario per tre anni questo è il vincolo triennale imposto dalla legge. Nel caso in un esercizio venga superata la soglia dei ricavi sopra indicata ricorre l obbligo di tenuta della contabilità ordinaria a partire dal primo gennaio dell anno successivo. La contabilità ordinaria è il regime contabile obbligatorio per.

Nel 2018 Farai La Contabilita Ordinaria O Semplificata Mirna

Contabilita Professionisti Ordinaria Semplificata O Regime

Contabilita Ordinaria Quante Tasse Si Pagano Quello Che Devi

Contabilita Generale Online Presentation

Contabilita Ordinaria Conviene Quali Vantaggi Ha

Limiti 2018 Per La Tenuta Della Contabilita Semplificata

Quando E Come Si Rende Obbligatorio Il Passaggio Dalla Contabilita

Passaggio Alla Contabilita Ordinaria Ed Obbligo Di Redigere Il

I Limiti Per La Contabilita Semplificata E La Liquidazione Iva

Inventario Di Magazzino E Valutazione Delle Rimanenze Di Fine Anno

Ppt Dalle Scritture Contabili Al Bilancio Di Esercizio

Limiti Di Fatturato Per Contabilita Semplificata Cosa Sapere

Https Www Studiomasciotti It Public 2018 01 11 83 N 204 20dal 202018 20nuove 20percentuali 20per 20contributi 20enasarco 20e 20info 20in 20materia 20di 20scomputo 20di 20ritenute 20e 20di 20regime 20contabile Pdf