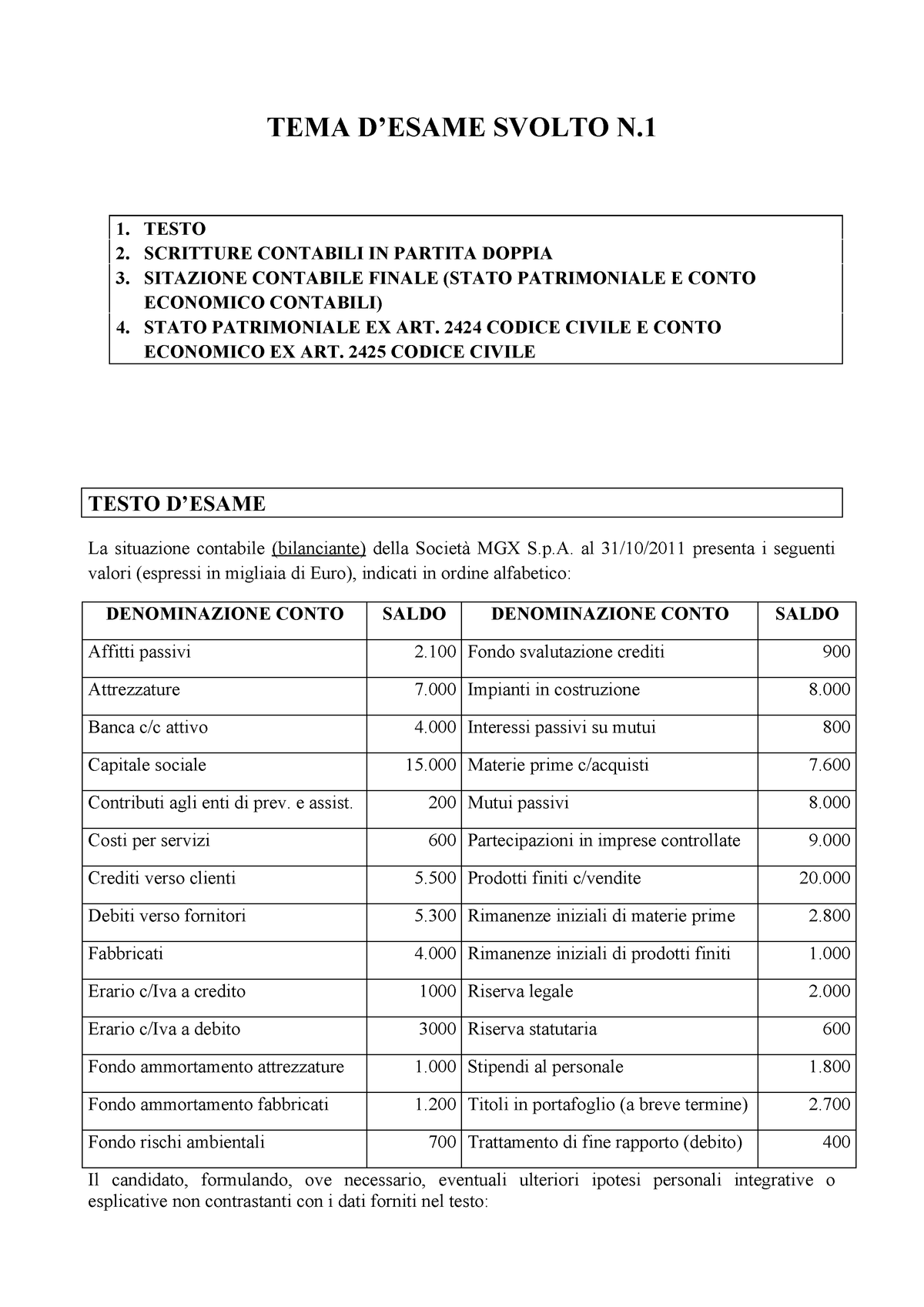

Svalutazione Crediti Conto Economico

Perdite Su Crediti E Un Conto Economico Con Il Meno In Dare E Il

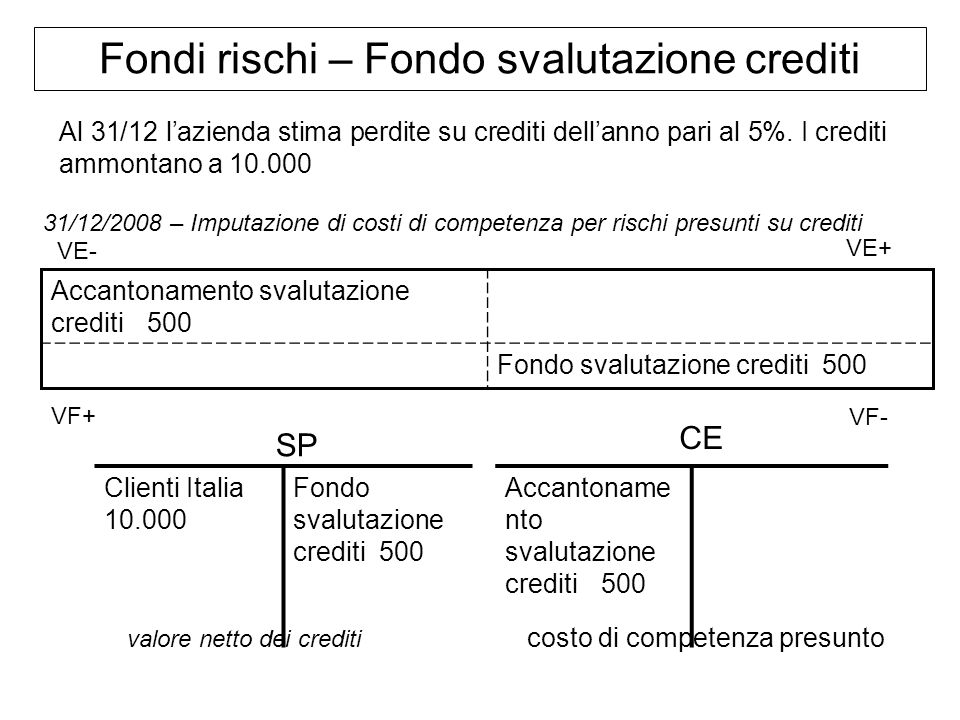

Accantonamento A Fondo Svalutazione Crediti

Credit Marketplace Cessione Credito Pro Soluto E Vantaggi

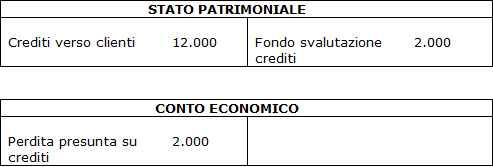

Crediti Verso Clienti Loro Esposizione In Bilancio

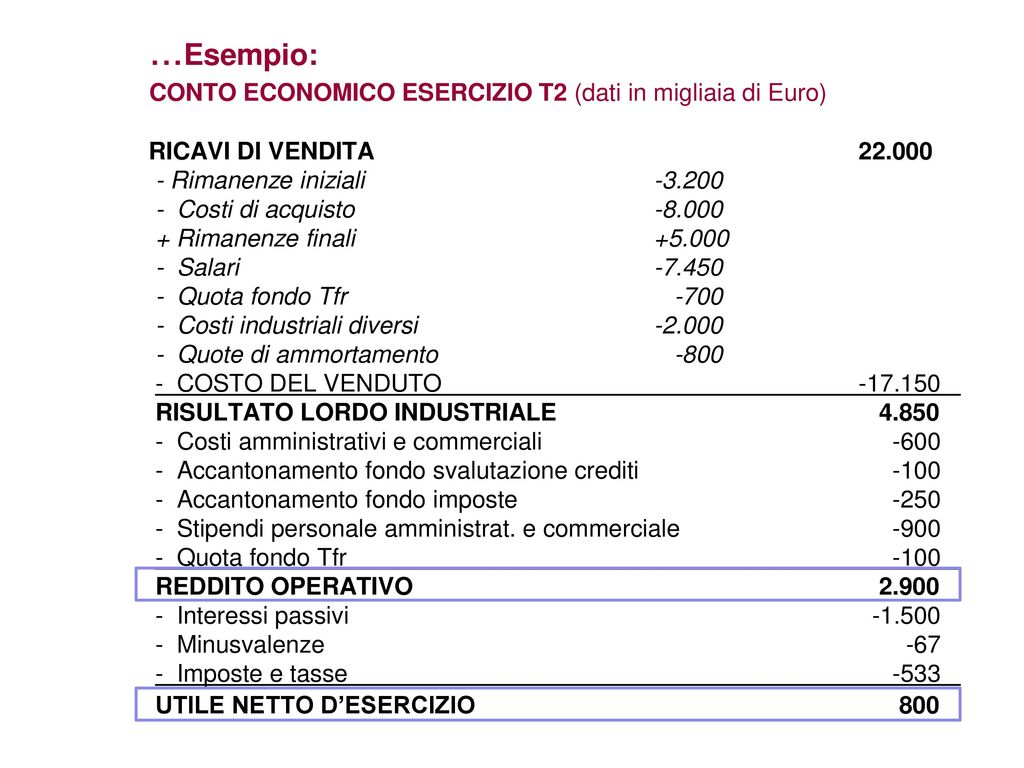

Conto Economico Valori Schema Ragioneria Docsity

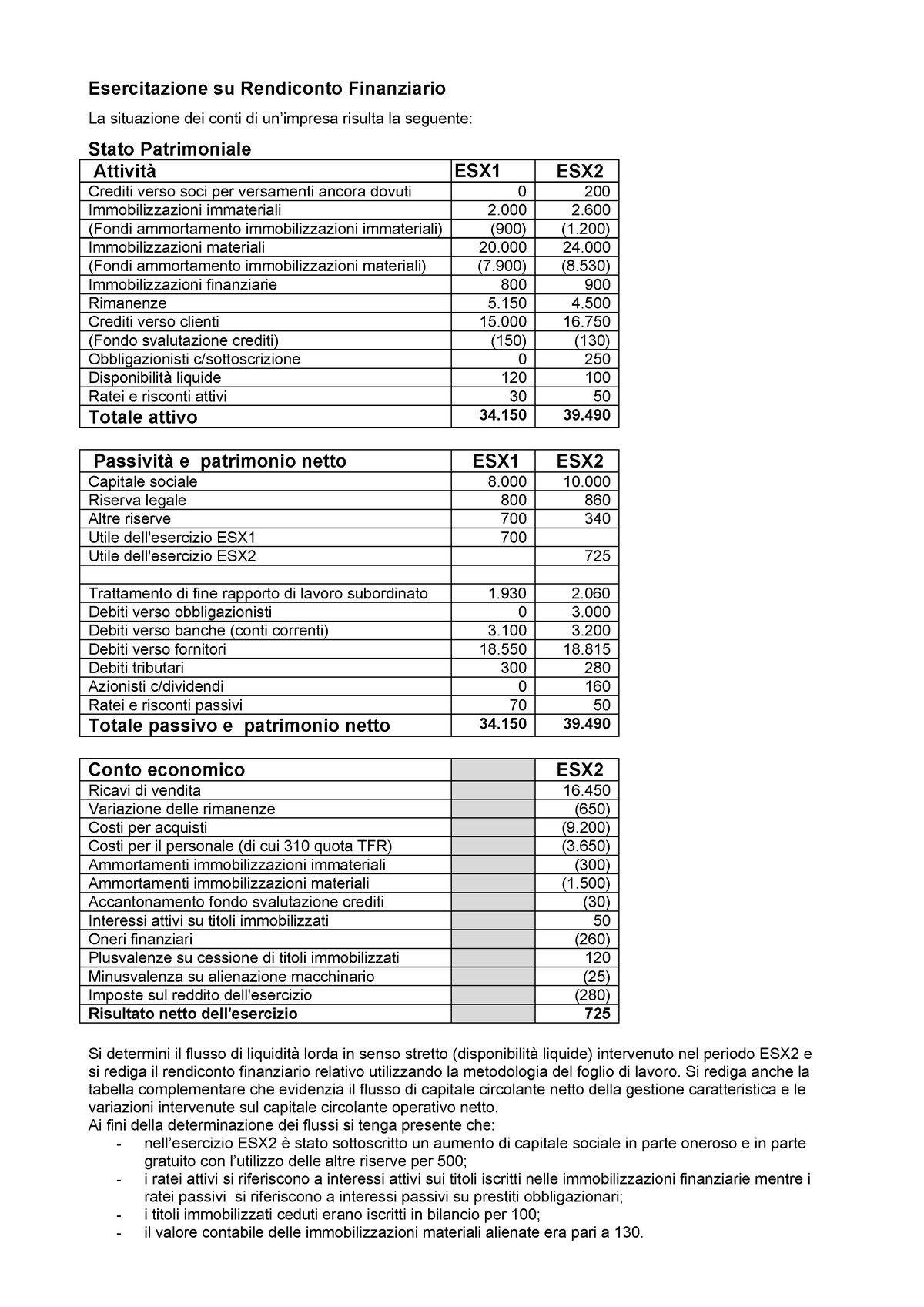

Esercitazione Egi Universita Brescia Docsity

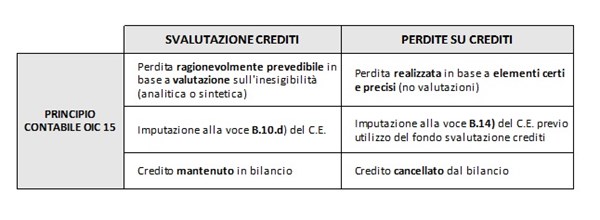

Come si è citato la rappresentazione dei conti di contabilità nello schema di bilancio cee non prevede l evidenza del fondo svalutazione crediti.

Svalutazione crediti conto economico. 85 è deducibile in ciascun esercizio nel limite dello 0 50 del valore. 246 c c prevede l iscrizione dei crediti secondo il valore presumibile di realizzazione e pertanto non presenta nelle passività una voce di fondo che accolga la rettifica della voce crediti. Fondo svalutazione crediti fiscalmente non dedotto riguarda la differenza tra accantonamenti civilistici e accantonamenti deducibili ai sensi dell articolo 106 del tuir. La procedura da seguire per stimare l accantonamento da iscrivere in conto economico.

In particolare è consentita la deducibilità massima dello 0 5 del valore nominale per ogni esercizio di bilancio. Questo significa che il fondo svalutazione crediti non dedotto in caso di utilizzo a copertura di future perdite su crediti. L accantonamento per svalutazione crediti deve essere iscritta nella voce b 10. Del conto economico svalutazione dei crediti compresi nell attivo circolante trattamento fiscale a norma dell art.

è consentita per ogni esercizio la deducibilità massima pari allo 0 5 del valore nominale o di acquisizione. I crediti sono valutati al costo ammortizzato inteso. Nulla vieta però di utilizzare in entrambi i casi il conto fondo svalutazione crediti. 917 86 la svalutazione dei crediti che derivano da cessioni di beni e prestazioni di servizi ex art.

2 la valutazione e la svalutazione dei crediti in economia aziendale. La disciplina fiscale delle svalutazioni dei crediti prevista dall art. L accantonamento confluisce inoltre nel conto economico nella voce b n. La svalutazione dei crediti effettuata contabilmente non è interamente deducibile sotto il profilo fiscale in quanto viene superato il limite dello 0 50 del valore nominale dei crediti 50 000 x 0 50 250.

2 al 31 dicembre di ogni anno in sede di scritture di assestamento è necessario procedere alla valutazione dei crediti. Le svalutazioni dei crediti effettuate dal punto di vista civilistico al fine di tenere conto del presunto valore di realizzazione dei crediti vanno imputate al conto economico. 106 tuir si basa come noto su di un sistema forfetario. Il trattamento fiscale il fondo svalutazione crediti è soggetto alla disciplina fiscale prevista dall art.

Esercitazione 2 Unicatt Studocu

La Dinamica Finanziaria Ppt Scaricare

Esercizio 3 Riclassificazione Conto Economico E Stato

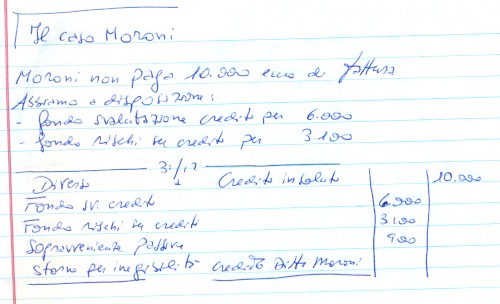

Perdite Su Crediti A Crediti Insoluti Studi Del Prof Giovanni

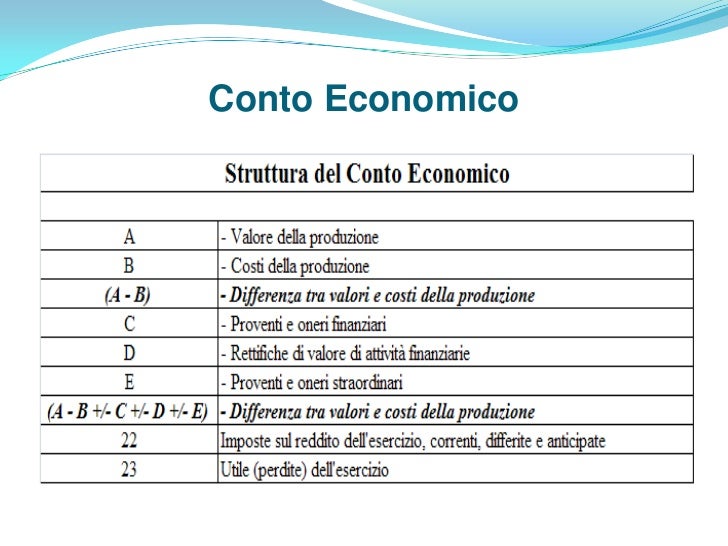

Conto Economico

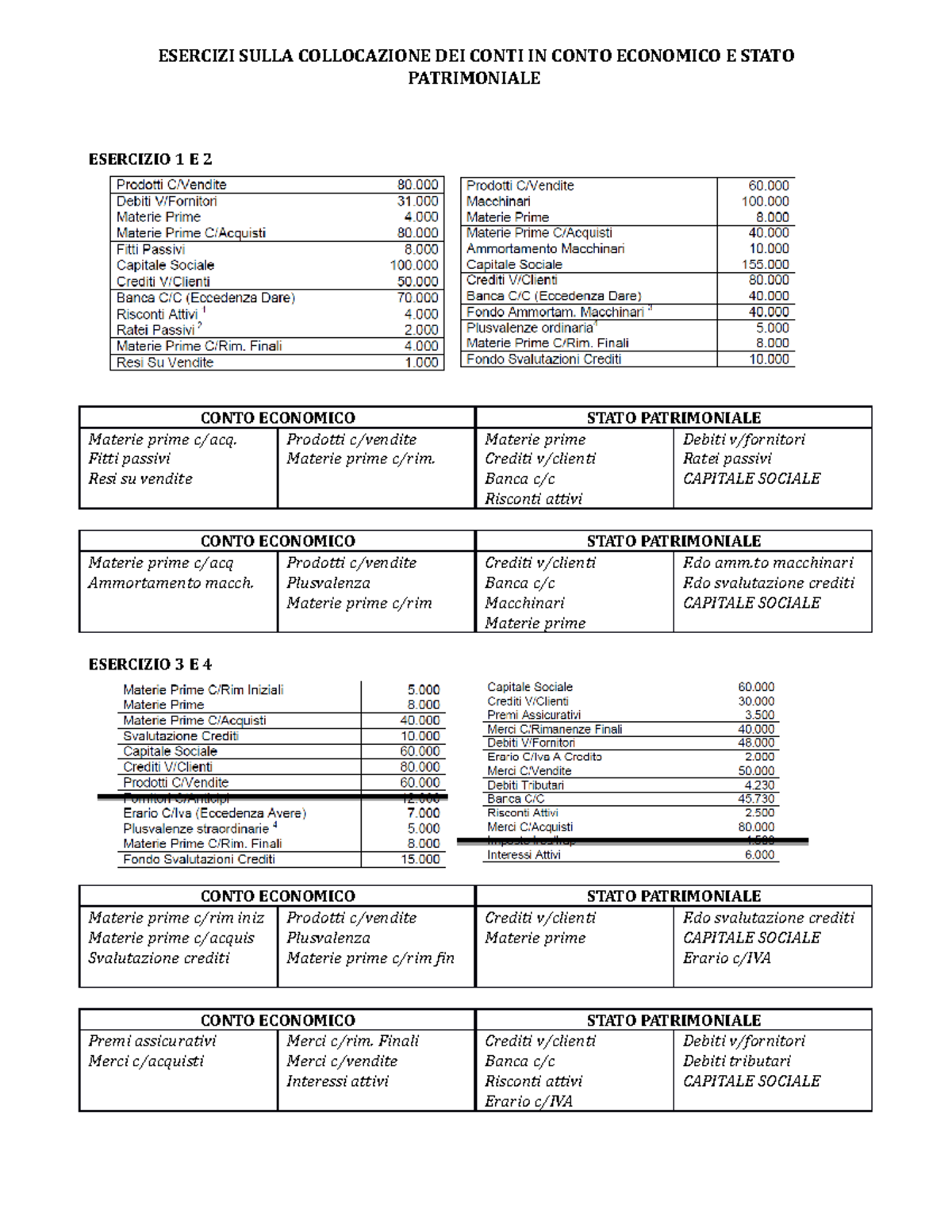

Esercizi Collocazione Conti 87106 Unibg Studocu

Domande Bilancio Con Soluzione Docsity

Lo Stato Patrimoniale Attivo

Le Perdite E Le Svalutazione Dei Crediti Ai Fini Fiscali Studio

Le Scritture Di Assestamento Ppt Video Online Scaricare

Bilancio Docsity

Esercizio Sull Imposte Docsity

Esame Domande Risposte Unicatt Studocu